海鸥住工:装配式建筑风起时 整装卫浴蓝海可期

07-09 11:21

28703阅

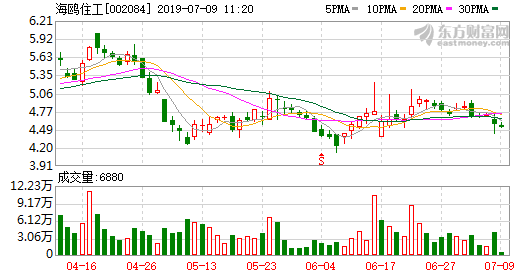

K图 002084_0

K图 002084_0

政策助力,整装卫浴行业迎来爆发期。整装卫浴具有质量可靠、防水抗渗、安装便捷、使用寿命长等特点,可大大缩短安装时间和降低综合成本。人力成本不断抬高,推动内装工业化进程。标准化生产有助于提高效率和减少材料浪费,技术提升实现柔性生产,为整装卫浴进入C端市场提供技术支持。全装修政策助力整装卫浴行业快速发展,预计2020年装配式卫浴市场规模可达98.2亿元。

早期布局初见成效,产能逐渐释放。海鸥以传统五金卫浴起家,从2015年开始布局整装卫浴,先后收购苏州有巢氏和青岛福润达以增强公司整装卫浴业务的研发生产能力。目前海鸥的整装卫浴产能达到20万套/年,浙江13万套和苏州6.5万套年产能预计2020年底投产。海鸥拥有表面装贴技术和柔性模具技术,解决整装卫浴痛点。管理人员行业经验丰富,产品线齐全,机械化生产和规模效应带来成本优势。

拓展智能家居业务,完善内装工业化布局。海鸥在2006年投资建立爱迪生,布局智能家居市场。公司收购雅科波罗,切入地产产业链。借助雅科波罗在定制橱柜方面集设计、生产、销售、安装和售后服务一站式服务平台,将卫浴的部品部件延伸至厨房空间。随着公司在内装工业化布局的不断完善,有望带来新的增长点。

整装卫浴快速放量,营收有望加速增长。海鸥中标万科、龙湖地产的整装卫浴采购项目。通过收购四维卫浴提早布局整装卫浴C端市场。公司19Q1整装卫浴业务快速放量,营收环比增长40%,成为整体营收增长的主要驱动力。随着整装卫浴业务继续放量,未来营收增速有望继续加速。

盈利预测及估值:预计公司19-21年EPS分别为 0.23 元、0.27 元、0.33 元。对应 PE 分别为 20X、18X、14X。维持“买入”评级。

风险提示:人民币大幅贬值、原材料价格大幅提升。

关键词:

38

38

大家都在说【0】

发表

评论

评论

当高端住宅遇见精工美学

DEPPAI德派

4950阅

7.10 22:30

分享

肌理之下,性能之上——赛唯雅赛乐岩浴缸,意式高定的“双一流”造诣

卫浴新闻

1.3万阅

7.6 20:03

分享

广州建博会必逛|益高卫浴展厅太炸了🔥

益高卫浴

1.6万阅

7.4 23:11

分享

家有一「汪」净水

FAENZA法恩..

1.6万阅

7.3 19:33

分享

党建引领聚合力 实干担当启新程—— 辉煌水暖集团公司党委召开庆祝建党105周年座谈会

辉煌厨卫

1.0万阅

7.2 23:20

分享

臻品工程案例|益高卫浴,城市豪宅标配卫浴方案

益高卫浴

1.9万阅

7.2 23:14

分享

中国典范,世界经典!九牧行业唯一载入全球营销经典著作麦卡锡《营销之书》

九牧厨卫

1.1万阅

7.1 20:52

分享

智联厨卫・水暖共赢 | 欧联卫浴亮相南安・义乌产销对接会

欧联厨卫

1.6万阅

6.29 20:16

分享

聚势河北,共赢增长|碧虎瓷砖邯郸专项培训会圆满成功

碧虎防滑大理石瓷..

1.4万阅

6.29 20:03

分享

全链配套 一站焕新|辉煌厨卫构筑一体化厨卫空间解决方案

卫浴新闻

1.7万阅

6.29 19:55

分享

广告